路線価を自分で調べてみたいのですが、その探し方や見方、計算の仕方を教えてください。

土地を評価する際には、路線価方式と倍率方式があります。

今回は、路線価とのことですので、路線価で自宅(宅地)を評価してみましょう。

簡単に目安を確認する際の方法をお伝えしますので、詳しくは、資産税(相続税)に詳しい税理士に確認してください。

方法は、以下の通りです。

(1) 調べたい宅地の路線価を調べる

(2) 調べたい宅地の謄本や固定資産評価証明書を確認して広さ(地積)を調べる

(3) 宅地の評価額を算出する

路線価は国税庁が発表しています。

国税庁や税務署に行って確認したり、国税庁のHPでも公開されていますのでどちらかの方法で、確認してください。

路線価は毎年7月頃に発表されます。

相続税申告をする際にいつの路線価を使えばいいのか迷う方もいらっしゃるかもしれませんが、申告をする際は、「被相続人が亡くなった年度のもの」を使います。

例えば、ある年の8月1日に亡くなった場合は、既にその年分の路線価が発表されていますので、最新のものを確認します。

ところが、ある年の6月1日に亡くなった場合、まだ、その年分の路線価は、発表されていません。7月まで待って、相続税の申告書を作成します。

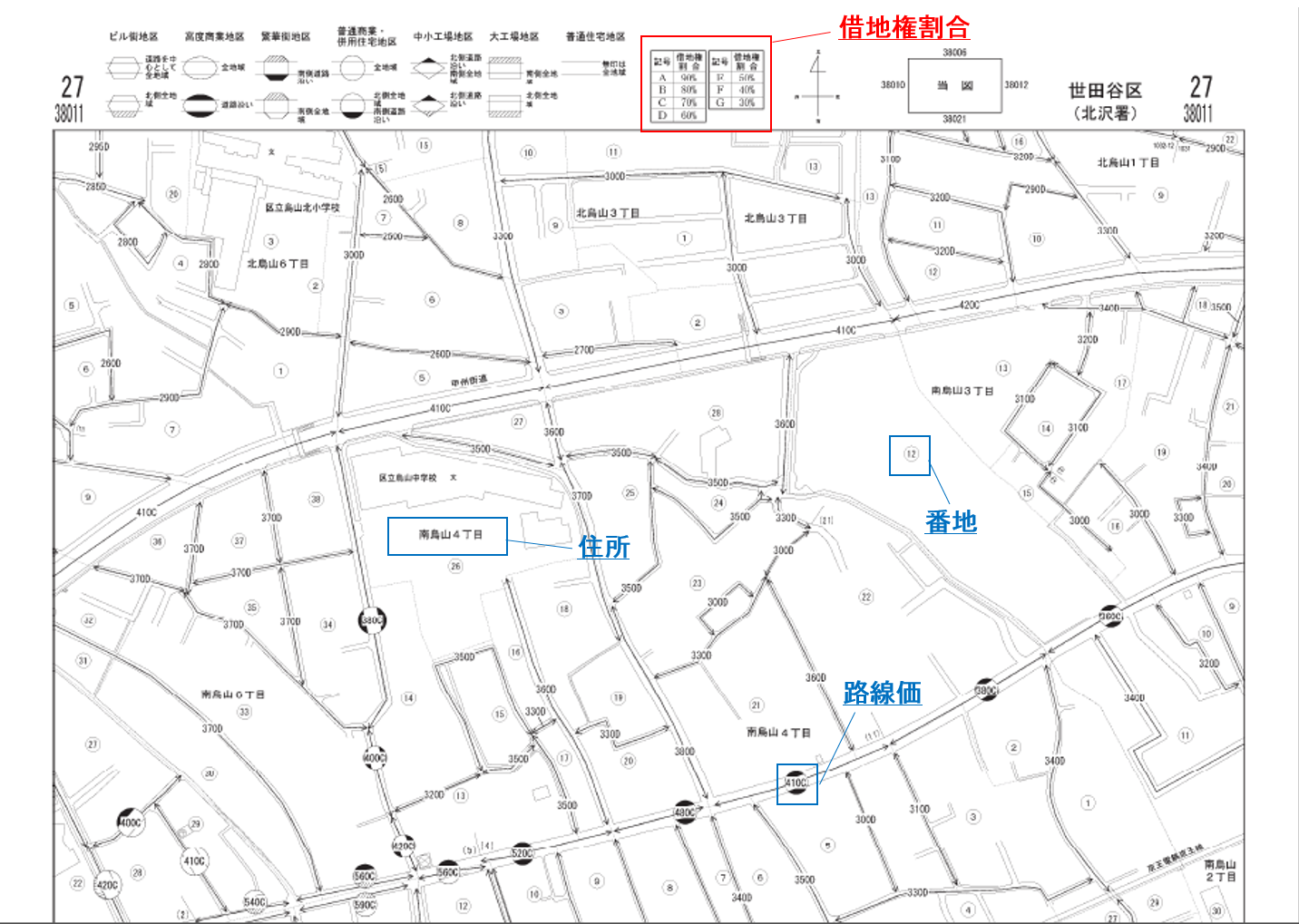

では、路線価図の見方を確認していきましょう。

路線価図を参照し、下記の方法で路線価を計算します。

① 路線価図上で調べたい住所の宅地がどこにあるかを探します

② その土地がどこの道路に面しているかを確認します

※調べたい宅地が借地の場合には、面している道路についている「路線価」の数字の後についているアルファベットの割合を、路線価図上部にある表(赤枠)を見て確認し、乗じます。

例えば、土地が面している道路の路線価が「450C」と表示されている場合、数字の部分は、単位が千円単位ですので450千円、つまり45万円ということになります。

宅地の広さは、法務局で取得する謄本や市区町村役場(または都税事務所)で発行される固定資産評価証明書で確認できますが、毎年5月ぐらいに届く固定資産税納付書の最後に添付されている明細書でも確認できます。

<明細書で確認する場合>

登記地積と現況地積が異なる場合は、現況地積を用います。

以上で、確認した(1)と(2)を乗じて評価額を計算します。

今回は、目安を確認するための土地の評価方法を簡単にご紹介しましたが、実際には、ここにいろいろな補正がかかって評価をしていきます。

目安が確認できて、対策や申告が必要と判断された場合は、税理士に確認してもらいましょう。